关于我们

联系方式

电 话:0579-85099786

邮 箱:cnsxc1998@163.com

QQ:1832216846

857822969

地 址:中国义乌市总部经济公馆2号楼2单元5楼(义乌贝村路1108号)

邮 编:322000

物流商贸城:专业市场的最终幻想

|

|

住宅市场的激烈竞争以及各方对其的关注,使住宅市场始终处于风口浪尖,住宅地产的暴利时代逐渐远去,开发商和投资商又开始寻找投资回报率更高的机会。为了降低成本,开发商和投资商大片的跑马圈地,所购土地动辄上千亩,更有甚者达到上万亩,除了出现众多以居住为核心的某某新城之外,还有部分是以商业为核心的某某商贸城。但这些商贸城在开发和运营方面都存在诸多问题,导致其无法达到最大的商业价值。

专业市场将逐步向物流商贸城模式升级

从商业地产的角度来看,国外房地产界持有商用物业的理念也为市场所接受,除了一向被自行持有的购物中心业态以外,原来用住宅模式销售的专业市场商铺,也开始被开发商自行持有了。在这里我们简单归纳了一下专业市场现有的几种形式:

点状、线状和立体是商业的传统形式,不管其是专业市场还是综合市场,其中立体专业市场受到租金和规模限制,往往只配备较少的仓储空间以备临时周转;产业链整合式的专业市场,脱胎于“前店后厂”的营销方式,根据其规模,定位于城市或范围更大些的区域,但由于其较高的专业性,以及营销的缺乏,主要面对批发的客户。

目前市场上出现了被称为“物流商贸城”的形式,是脱离于专业市场的四种一般形式而演变的新形式,国内的义乌小商品城经过数年的运营可以算作具有了一定雏形,在商品展示、交易、营销等方面比较成功,欠缺的是与物流地产结合得还不是非常紧密。

物流商贸城突破了国外Shopping Mall以及Outlets的形式,实质是一种多专业市场的复合,将商业与物流更好的融合在一起,主要也是分布于城市中心区以外,尤其是城市副中心、新城、大型居住组团、工业区、交通枢纽等附近,兼顾批发和零售,多栋物业按照不同的专业市场类别分成若干片区,每个片区内又具备交易、展示、仓储、运输、办公、营销、旅游等功能,可以被看成是专业市场的最终形式。

良性发展的两大催化剂(动力)

物流地产发展为专业市场升级带来新机会

早在前两年,物流地产由于其较高的投资回报率受到了市场的关注,被纳入到开发商和投资商的发展计划中,但由于其专业性较强,有些很快选择了退出,只有少数坚持了下来。在参与者的现状中,我们主要看到政府下属企业和外资专业物流企业的身影,前者是将物流当作政府职能的一部分,后者则是将国外模式复制到国内,使国内市场进入其全球的物流网络。

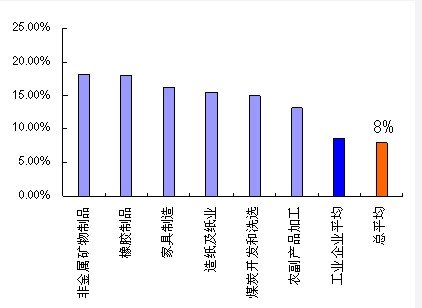

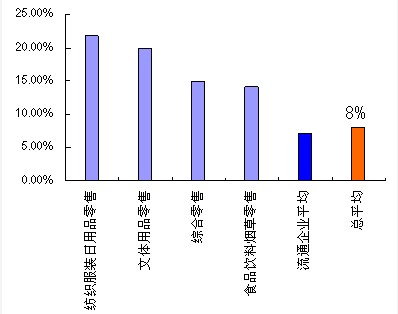

从图1中可以看出物流成本占销售额的比重还是比较大的,尤其是零售商品,对于商业来说,如果可以有效的降低成本,对于吸引客户是有很大的竞争优势的。这也给物流商贸城带来了发展的机会,简单来说,通过建立物流地产的优势,降低商品在物流环节的成本,给入驻企业带来价格优势,并通过商贸城的规模效应吸引更大范围的客户,达到多方共赢。

图1:2006年重点工业企业和流通企业物流费用率统计对比

注:物流费用率为物流费用占销售额的比重

城市经济发展

从批发向零售过渡,从低端五金产品向服装类中端产品升级

城市发展的郊区化

在我国城市发展郊区化的初期,郊区开发主要以住宅和工业为主,基础设施建设较为落后。在近两年,部分一线城市中心区各种物业价格大幅提高,造成投资和消费成本的同步提高,随着郊区化的逐步成熟,交通和生产、生活配套趋向完善,就有了郊区化的主动性。

同时,土地资源的稀缺性在一次次的政府土地招拍挂中越来越体现出来,能够获得土地已经成为开发商生存的关键,在市中心没有合适的新增供应时,各类物业的选址也由市中心逐步往郊区转移,投资和消费就只能被动接受郊区化的趋势。

在主动抑或被动的郊区化进程中,又出现了多中心的城市发展模式,城市副中心、新城、新镇等被赋予了不同的城市职能,这些都促进了物流商贸城的发展。从投资者角度,对于这种新的商业模式的尝试成为可能,从消费者角度,则习惯了非城市中心的消费模式。

物流商贸城的五大难题

难题一:前期选址不当(困难)

缺乏物流支持。要发展物流商贸城,除了要有专业市场的需求,还要有较好的物流基础,即有较好的区位优势,便利的交通运输,如靠近港口、铁路、高速等,否则不但会增加物品的物流成本,还会增加消费者的交通和时间成本。好的物流支持可以消除其他的影响。

缺乏需求支持。这里的需求是指贸易的需求、中转运输的需求、城市配套的需求等。即使有了物流的支持,但是如果所产生的需求不足以支撑所开发的体量,那么物流商贸城还是难以存活,事先必须对需求进行较准确的预测。

难题二:产业定位不准(困难)

任何区域都有其产业优势的,如何发挥优势,进行物流商贸城的定位,是最核心的问题。很多时候容易出现的错误是发展了不适宜的产业。这里面又分成两种情况,一种是没有发挥现有区域的产业优势,选择了一个不具产业优势的专业市场方向,如该区域优势产业是纺织,但是却选择发展家具市场;另一种是虽然选择对了具有区域优势的产业,但是在产业链上却选择了较弱的环节,如该区域主要生产汽车零部件,却要将汽车整车放入物流商贸城。

难题三:功能分析不细

交易空间设计不合理。交易空间是整个物流商贸城的核心,根据产业的不同,交易空间也会有很大的不同,同时物流商贸城主要是面对批发消费者,但是可以看到有的物流商贸城没有考虑产业对交易空间的影响,有的用零售市场的经验来做,这些都会很大程度上导致后期招商的困难。

展示需求未充分考虑。要将物流商贸城的影响力最大化,展示功能是最能体现的。从运营角度来说展示空间没有直接租金的,同时面积过大也会造成能源的耗费较大,因此许多物流商贸城都尽可能的缩减展示功能面积,但这样的结果会造成购物环境的品质降低,同时整个项目的低端化。

配套未根据规模的扩大进行调整。物流商贸城虽然是在物流基础之上的,但却是依靠人流促使其成功的,还是需要考虑消费者在其中的消费感受。在这里需要指出的是,很多物流商贸城已经意识到了配套的重要性,在物流商贸城配备了酒店、餐饮街等,但是物流商贸城有巨大化的趋势,配套的过于集中会造成消费者的部分即时需求无法得到满足,因此除了集中的餐饮休闲功能配套以外,还要考虑消费者在整个购物过程中的其他需求。

仓储面积比例过少。许多物流商贸城将注意力放到了交易环节,忽视了仓储对整个商贸物流成的影响。根据产业的不同,物流商贸城的定位不同,商品有不同的周转期,仓储面积也会有很大的不同,仓储面积小了,无法满足物流商贸城的商品存储,仓储面积大了,会造成空间的浪费。

难题四:规划设计不精

规划设计是物流地产开发中被提及最多的一个难题,也是物流商贸城开发中的难题,这虽然被极大重视,但却仍然不能很好的解决。这要求对前期经过分析得到的各功能进行最合理的布局,使各功能之间能够相互协调,并最大程度上发挥整个园区的集聚效应。除此之外,还要考虑本项目与周边的交互性。例如刚才提到的仓储面积,即可以通过与周边工业地产的有效互动,将部分功能和成本外化,从而提升项目的整体效率。

难题五:后续运营不佳

良好的持续运营是项目成功的最后一个环节。需要给租户提供合适的服务和政策,使整个园区能够保持良好的增长态势,有调整和升级的潜力。从义乌小商品城来看,其上市公司的利润构成中,市场经营占了很大的比重,以2007年的年报来看,市场经营达到利润构成的64.8%的比例。即使在前面几个难题都得到较好解决的情况下,运营仍将是一个长期的过程,除了租户的调整、营销活动的进行之外,还要不断给项目注入更多新的元素,使其能跟上信息社会的步伐,同时兼顾旅游、休闲的真实体验。

正如许多经济学原理在中国被证明是无效一样,中国的物流商贸城也在走着一条有自己特色的道路,并在继续探索,非常期待在未来的5-10年内能够出现一个成功的典范。

|

|